Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Documentele care trebuie afisate la loc vizibil in magazine sunt:

- copia dupa CUI

- extras ONRC pentru punctul de lucru, autorizatia de functionare

- orarul de functionare

- telefonul consumatorilor, adresa şi numerele de telefon/fax ale comisariatelor judeţene pentru protecţia consumatorilor în a căror rază teritorială se află operatorul economic, precum şi adresa site-ului Autorităţii Naţionale pentru Protecţia Consumatorilor: www.anpc.gov.ro.

- prețurile și tarifele trebuie indicate în mod vizibil și într-o formă neechivocă, ușor de citit.

- afisul cu obligatia de eliberare a bonului fiscal

- afisul cu Nu vindem tigari si bauturi alcoolice minorilor

Nota! Operatorii economici nu mai sunt obligaţi să afişeze la punctele de lucru adaosul comercial aplicat, prin abrogarea Legii 12/1990 privind protejarea populaţiei împotriva unor activităţi de producţie, comerţ sau prestări de servicii ilicite.

Pentru mai multe detalii puteti sa cititi si articolul Afise obligatorii in magazine

Prin natura obiectului sau de activitate , un magazin lucreaza cu marfa, adica bunuri pe care entitatea le cumpara in vederea revanzarii. Stocurile de marfa sunt reflectate in contul 371 Marfuri.

Particularitatile comertului cu amanuntul :

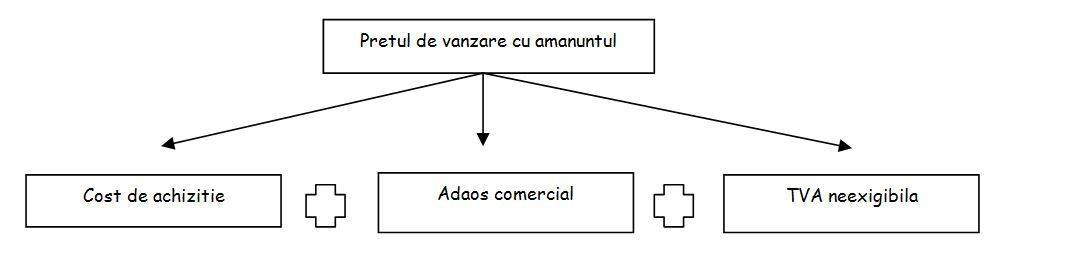

- stocurile de marfa sunt inregistrate in contabilitate la pretul de vanzare cu amanuntul , al carui mod de calcul este prezentat in exemplul de mai jos.

- incasarile au loc de regula in numerar, in momentul achizitiei.

Monografie contabila- marfa inregistrata la pret de vanzare cu amanuntul

Un mic magazin care cumpara si revinde bunuri, achizitioneaza in luna iulie 2017 marfuri la un pret de 100.000 lei plus TVA. La vanzarea ulterioara a acestora aplica un adaos comercial de 30%. Pentru evidentierea marfurilor se utilizeaza pretul de vanzare cu amanuntul. Ulterior, se vand marfuri in valoare de 75.000 lei, suma care include si TVA. Societatea este inregistrata ca platitor de TVA.

a) Achizitionarea marfurilor :

% = 401 Furnizori 119.000

371 Marfuri 100.000

4426 Tva deductibila 19.000

b) Calcularea si inregistrarea diferentelor de pret la marfuri

Datorita faptului ca pentru evidentierea in contabilitate a marfurilor entitatea utilizeaza pretul cu amanuntul, ulterior inregistrarii stocurilor la cost de achizitie, se calculeaza si se inregistreaza diferentele de pret care vin sa corecteze valoarea de achizitie pana la nivelul pretului de vanzare cu amanuntul, astfel:

Adaosul comercial = 30% * pretul de achizitie = 30% * 100.000 lei = 30.000 lei

Tva neexigibila = ( cost de achizitie + adaos comercial) * 19 % = (100.000 lei +30.000 lei )*19 % = 24.700 lei

Pentru a se obtine pretul de vanzare cu amanuntul se utilizeaza urmatoarea formula:

***) Tva –ul se reflecta in pretul de vanzare cu amanuntul insa devine exigibil numai cand se realizeaza vanzarea marfurilor . Pana la acel moment se reflecta in contul 4428 Tva neexigibil, dupa care se reflecta in contul 4427 Tva colectata.

Prin urmare, pretul de vanzare cu amanuntul = 100.000 lei + 30.000 lei + 24.700 lei = 154.700 lei

Notele contabile prin care se reflecta in contabilitate diferentele de pret sunt :

371 Marfuri = % 54.700

378 Diferente de pret la marfuri 30.000

4428 Tva neexigibila 24.700

c) Vanzarea marfurilor

Aici este important sa mentionam obligativitatea de a avea casa de marcat pentru operatorii economici care efectueaza livrari de bunuri cu amanuntul, precum si prestari de servicii direct catre populatie.

Vanzarile se inregistreaza in contabilitate pe baza raportului “Z” al casei de marcat (***), care se obtine la sfarsitul zilei

Raportul Z este raportul fiscal de inchidere zilnica si reprezinta documentul care contine aceleasi elemente de identificare ca si bonul fiscal, plus numarul bonurilor emise in ziua respectiva: valoarea totala a operatiunilor efectuate si totalul taxei pe valoarea adaugata, cu precizarea nivelului cotei, valoarea totala a operatiunilor scutite de taxa pe valoarea adaugata, precum si valoarea taxelor care nu se cuprind in baza de impozitare a taxei pe valoarea adaugata.

***) In cazul vanzarilor cu amanuntul efectuate prin magazine catre agenti economici ori catre alte categorii de cumparatori decat populatia, utilizatorii sunt obligati sa emita bon fiscal si, la cerere, factura fiscala.

Notele contabile sunt :

i) in cazul platii cash in magazin:

5311 Casa in lei = % 75.000

707 Venituri din vanzarea marfurilor 63.025

4427 TVA colectata 11.975

TVA = 19* pret de vanzare/ 119 =75.000 lei*19/119 =11.975

ii) in cazul platii cu cardul la POS-ul instalat in magazin:

5125 Sume in curs de decontare = % 75.000

707 Venituri din vanzarea marfurilor 63.025

4427 TVA colectata 11.975

5121 Conturi la banci in lei = 5125 Sume in curs de decontare 75.000

Se utilizeaza contul intermediar 5125 datorita existentei unui decalaj de timp intre momentul incasarii la POS si momentul in care sumele apar pe extrasul de banca.

iii) in cazul in care clientul plateste cu tichete de masa:

5328 Alte valori = % 75.000

707 Venituri din vanzarea marfurilor 63.025

4427 TVA colectata 11.975

In continuarea tranzactiei de la pct. iii) urmeaza pasii urmatori:

- expedierea tichetelor catre unitatea emitenta in vederea incasarii:

461 Debitori diversi= 5328 Alte valori 75.000

- incasarea tichetelor de masa:

5121 Conturi la banci in lei = 461 Debitori diversi 75.000

d)Scoaterea din gestiune a marfurilor vandute:

Exista in acest caz doua posibilitati de a determina iesirea din gestiune :

i) in situatia in care entitatea practica aceeasi cota de adaos comercial -30% la toate produsele – descarcarea gestiunii ( pentru contul 378) se poate face prin calcul invers, asa cum reiese din exemplul de mai jos:

% = 371 Marfuri 75.000

607 Cheltuieli privind marfurile 46.526

378 Diferente de pret la marfuri 13.958

4428 Tva neexigibila 14.516

Pentru a determina suma care trebuie scoasa din gestiune pornim invers calculul :

- Pretul de vanzare cu TVA = 75.000 lei

- Pretul de vanzare fara TVA = 75.000 – 75.000 *19/119 lei = 63.025 lei

- Adaosul comercial = Pretul de vanzare fara TVA * 30/130 lei = 14.544 lei

- Costul de achizitie = Pretul de vanzare fara TVA – adaos comercial =63.025 lei- 14.544 lei =48.841 lei

ii) in situatia mult mai probabila cand se practica cote diferite de adaos comercial –se utilizeaza coeficientul K pentru a se descarca adaosul comercial al marfurilor vandute, calculat dupa formula:

k = (sold initial C 378 + rulaj creditor 378)/ (sold initial D 371 + rulaj debitor 371), iar

adaosul comercial = k * rulaj creditor 371

Pentru exemplul nostru, la care presupunem solduri initiale 0 atat pentru 371 cat si 378 :

- Pretul de vanzare cu TVA = 75.000 lei

- Pretul de vanzare fara TVA = 75.000 lei – 75.000 *19/119 lei = 63.025 lei

- K=30.000 /(100.000+63.025 ) =0,184

- Adaosul comercial = 0,184 *75.000 lei =13.800 lei

Notele contabile sunt aceleasi ca si mai sus.

Pentru mai multe detalii puteti sa cititi articolul Monografii contabile pentru activitatea unui magazin (comert cu amanuntul)

{kind=link}